每日經(jīng)濟(jì)新聞 2024-04-17 17:05:49

◎?qū)τ谌ツ隁w母凈利潤同比增長108.83%,建發(fā)股份解釋稱,源于將美凱龍納入了合并報(bào)表。若剔除重組收益以及美凱龍2023年9月至12月的經(jīng)營損益,則建發(fā)股份的歸屬母公司凈利潤為41.45億元,同比下降33.95%。

◎作為公司主營業(yè)務(wù)之一,2023年建發(fā)股份的房地產(chǎn)業(yè)務(wù)“增收不增利”。年報(bào)顯示,2023年建發(fā)股份房地產(chǎn)業(yè)務(wù)分部實(shí)現(xiàn)營業(yè)收入1664.5億元,同比增長21.94%;但歸母凈利潤僅錄得1.91億元,同比大幅下滑91.56%。

每經(jīng)記者|陳利 每經(jīng)編輯|魏文藝

由雙主業(yè)運(yùn)行轉(zhuǎn)入“三大業(yè)務(wù)”后,建發(fā)股份(SH600153,股價(jià)10.28元,市值308.82億元)的經(jīng)營效果似乎并不理想。

4月15日,建發(fā)股份披露的2023年度報(bào)告顯示,2023年公司實(shí)現(xiàn)營業(yè)收入7636.78億元,同比下降8.3%;歸屬母公司凈利潤131.04億元,同比增長108.83%;實(shí)現(xiàn)經(jīng)營性活動(dòng)現(xiàn)金流293.95億元。不過值得注意的是,其歸母凈利潤大增源于收購美凱龍帶來的“營業(yè)外收入”。

值得注意的是,作為建發(fā)股份主營業(yè)務(wù)之一的房地產(chǎn)業(yè)務(wù),2023年實(shí)現(xiàn)營業(yè)收入1664.5億元,同比增長21.94%;但歸母凈利潤僅錄得1.91億元,同比大幅下滑91.56%。

作為一家涵蓋供應(yīng)鏈、房地產(chǎn)以及家居商場(chǎng)運(yùn)營的綜合性企業(yè),2023年建發(fā)股份三大業(yè)務(wù)板塊盈利能力都有不同程度的下滑。尤其是在房地產(chǎn)業(yè)務(wù),成了建發(fā)股份業(yè)績低迷的主要掣肘,在營收同比增長21.94%的情況下,歸母凈利潤卻大幅下滑91.56%,毛利率亦也連續(xù)三年下滑。建發(fā)股份解釋稱:“房地產(chǎn)業(yè)務(wù)分部業(yè)績下降,主要系計(jì)提減值準(zhǔn)備增加導(dǎo)致。”

年報(bào)顯示,2023年建發(fā)股份營業(yè)收入同比下降8.3%至7636.78億元,但歸屬母公司凈利潤同比大幅增長108.83%至131.04億元。

對(duì)于歸母凈利潤大增,建發(fā)股份解釋稱,源于將美凱龍納入了合并報(bào)表。2023年,建發(fā)股份及控股子公司聯(lián)發(fā)集團(tuán)以62.86億元收購美凱龍29.95%的股份,低于取得的美凱龍可辨認(rèn)凈資產(chǎn)公允價(jià)值,兩者的差額96.19億元即為重組收益。按照《企業(yè)會(huì)計(jì)準(zhǔn)則》的要求,這筆重組收益計(jì)入“營業(yè)外收入”科目,其中歸屬母公司的重組收益95.22億元,但該重組收益無相應(yīng)的現(xiàn)金流入。

若剔除重組收益以及美凱龍2023年9月至12月的經(jīng)營損益,則建發(fā)股份的歸屬母公司凈利潤為41.45億元,同比下降33.95%。

此外,建發(fā)股份2023年實(shí)現(xiàn)的131.04億元?dú)w母凈利潤中,還包含屬于永續(xù)債持有人的利息。截至2023年底,建發(fā)股份永續(xù)債為130.58億元,相比2022年的126.89億元增加3.69億元,增長的這一部分永續(xù)債,以及其利率逐年遞升的特性,使得建發(fā)股份去年永續(xù)債利息達(dá)到了約4.84億元。若扣除這一部分,建發(fā)股份真實(shí)的歸母凈利潤還將進(jìn)一步降至36.61億元,同比下降41.7%。

值得注意的是,建發(fā)股份的供應(yīng)鏈業(yè)務(wù)、房地產(chǎn)開發(fā)業(yè)務(wù)以及家居商場(chǎng)運(yùn)營業(yè)務(wù)三大板塊,在2023年的收入均呈下滑趨勢(shì)。其中,供應(yīng)鏈板塊依然是建發(fā)股份收入的主要來源,2023年該業(yè)務(wù)實(shí)現(xiàn)營業(yè)收入5933.7億元,同比下降14.8%,實(shí)現(xiàn)歸屬母公司凈利潤39.5億元,同比下降1.4%。

家居商場(chǎng)運(yùn)營板塊即美凱龍。截至2023年末,美凱龍共經(jīng)營87家自營商場(chǎng),275家委管商場(chǎng),8家戰(zhàn)略合作商場(chǎng),46個(gè)特許經(jīng)營家居建材項(xiàng)目,總經(jīng)營面積2172.5萬平方米。報(bào)告期內(nèi)實(shí)現(xiàn)營業(yè)收入超14億元,但在計(jì)提資產(chǎn)和信用減值準(zhǔn)備、下調(diào)投資性房地產(chǎn)公允價(jià)值、處置項(xiàng)目產(chǎn)生營業(yè)外支出合計(jì)31.6億元后,最終歸母凈虧損22.16億元。2023年9月至12月,美凱龍為建發(fā)股份貢獻(xiàn)的歸屬母公司凈利潤為-5.63億元。

這也是美凱龍自上市以來首次遭遇歸母凈虧損。美凱龍?jiān)谕顿Y者說明會(huì)上表示,公司目前和建發(fā)在全國各地區(qū)的房地產(chǎn)業(yè)務(wù)都開展了深度的捆綁合作,包括精裝房家裝家居入場(chǎng)和小區(qū)物業(yè)整修,以及存量房的以舊換新的深度協(xié)同。

作為公司主營業(yè)務(wù)之一,建發(fā)股份的房地產(chǎn)業(yè)務(wù)主要由子公司建發(fā)房產(chǎn)和聯(lián)發(fā)集團(tuán)負(fù)責(zé),而建發(fā)房產(chǎn)旗下又控制建發(fā)國際集團(tuán)(KH01908,股價(jià)13.140港元,市值249.09億港元)這一港股上市平臺(tái)。

年報(bào)顯示,2023年建發(fā)股份房地產(chǎn)業(yè)務(wù)分部實(shí)現(xiàn)營業(yè)收入1664.5億元,同比增長21.94%;但歸母凈利潤僅錄得1.91億元,同比大幅下滑91.56%。

對(duì)此,建發(fā)股份解釋稱,房地產(chǎn)業(yè)務(wù)分部受市場(chǎng)環(huán)境影響計(jì)提29.31億元存貨跌價(jià)準(zhǔn)備,導(dǎo)致歸母凈利潤同比減少20.75億元。其中,建發(fā)房產(chǎn)計(jì)提14.51億元存貨跌價(jià)準(zhǔn)備,實(shí)現(xiàn)歸母凈利潤44.68億元,為公司貢獻(xiàn)歸母凈利潤20.50億元,同比減少0.25億元;聯(lián)發(fā)集團(tuán)則計(jì)提了14.80億元存貨跌價(jià)準(zhǔn)備,實(shí)現(xiàn)歸母凈利潤為-17.81 億元,為公司貢獻(xiàn)的“歸母凈利潤”為-18.58億元,同比減少20.50億元。

整體來看,2023年建發(fā)股份共計(jì)提了53.13億元的資產(chǎn)減值準(zhǔn)備,其中存貨跌價(jià)準(zhǔn)備約33億元,涉及武漢•云璟二期項(xiàng)目計(jì)提存貨跌價(jià)準(zhǔn)備2.37億元、南寧•和悅項(xiàng)目2.27億元,以及廈門、廣州、合肥等地多個(gè)項(xiàng)目。

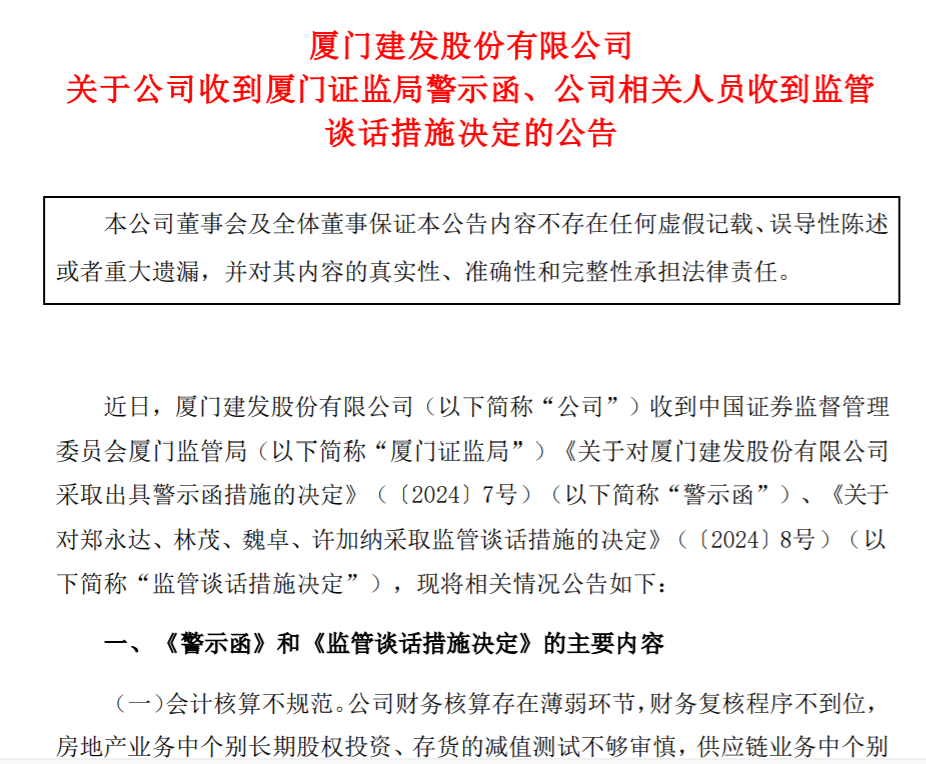

值得一提的是,就在2023年報(bào)發(fā)布前,由于存貨減值等問題,廈門證監(jiān)局向建發(fā)股份發(fā)出了一份警示函。

根據(jù)這份警示函,廈門證監(jiān)局認(rèn)為建發(fā)股份財(cái)務(wù)核算存在薄弱環(huán)節(jié),財(cái)務(wù)復(fù)核程序不到位,房地產(chǎn)業(yè)務(wù)中個(gè)別長期股權(quán)投資、存貨的減值測(cè)試不夠?qū)徤鳎?yīng)鏈業(yè)務(wù)中個(gè)別品種如氫氧化鉆、電纜等貿(mào)易業(yè)務(wù)采用總額法確認(rèn)收入依據(jù)不充分;以及對(duì)個(gè)別子公司管理不到位,部分合同用印審批不規(guī)范,公司內(nèi)部控制存在缺陷。

而鄭永達(dá)作為建發(fā)股份的董事長,林茂作為總經(jīng)理,魏卓作為財(cái)務(wù)總監(jiān),許加納作為時(shí)任分管財(cái)務(wù)的副總經(jīng)理,未按照《上市公司信息披露管理辦法》的規(guī)定履行勤勉盡責(zé)義務(wù),對(duì)上述違規(guī)問題負(fù)有責(zé)任。廈門證監(jiān)局決定對(duì)上述人員采取監(jiān)管談話的行政監(jiān)管措施,并記入證券期貨市場(chǎng)誠信檔案。

根據(jù)此前業(yè)績報(bào)告,2021年和2022年,建發(fā)股份分別計(jì)提了16.33億元和62.25億元的資產(chǎn)減值準(zhǔn)備,其中對(duì)存貨計(jì)提的跌價(jià)準(zhǔn)備分別為13.75億元和51.1億元。

值得注意的是,自2019年來,建發(fā)股份房地產(chǎn)業(yè)務(wù)持續(xù)處于“增收不增利”狀態(tài),營收增長了約2.6倍,而同期歸母利潤卻縮水達(dá)254.8%。

與此同時(shí),建發(fā)股份房地產(chǎn)業(yè)務(wù)2023年凈利潤率僅約為3.17%、毛利率為11.51%,均持續(xù)呈現(xiàn)下滑態(tài)勢(shì)。《每日經(jīng)濟(jì)新聞》記者梳理發(fā)現(xiàn),2019—2022年建發(fā)股份地產(chǎn)毛利率分別為28.69%、20.89%、16.76%、14.64%。而2023年頭部房企毛利率水平基本在15%左右,如華潤置地綜合毛利率為25.2%、中海地產(chǎn)為20.32%、金地集團(tuán)為16.16%。

此前,建發(fā)國際行政總裁林偉國在業(yè)績會(huì)上表示,公司在報(bào)告期內(nèi)部分已交付項(xiàng)目毛利率水平較上一財(cái)政年度低并錄得結(jié)轉(zhuǎn)收入。“2021年的部分項(xiàng)目有虧損情況,結(jié)轉(zhuǎn)跟不上,對(duì)毛利率自然也有影響。”“十幾個(gè)點(diǎn)的毛利率是安全備案,但如果項(xiàng)目房價(jià)跌幅超過這個(gè)幅度,就會(huì)面臨虧損的境地。”

拿地方面,2023年建發(fā)房產(chǎn)和聯(lián)發(fā)集團(tuán)共計(jì)獲取土地91宗,全口徑拿地金額合計(jì)約1320.28億元,新增地塊全口徑貨值約2553.02億元,其中一二線城市拿地金額占比超90%。

在中指研究院發(fā)布的2023年房企拿地榜上,建發(fā)房產(chǎn)以738億元的權(quán)益拿地金額排在行業(yè)第三位,以480萬平方米的權(quán)益拿地面積排在行業(yè)第四位。

記者觀察發(fā)現(xiàn),溢價(jià)拿地已成為近兩年建發(fā)房產(chǎn)拓儲(chǔ)的一大鮮明特點(diǎn),如佛山大瀝河地塊溢價(jià)率超過了51%,樓面價(jià)約24350元/平方米,刷新佛山樓面價(jià)紀(jì)錄;東莞南城地塊樓面價(jià)約25999元/平方米,創(chuàng)下該板塊樓面價(jià)紀(jì)錄。

僅從建發(fā)房產(chǎn)2023年的拿地成本來看,在未來結(jié)轉(zhuǎn)或仍存在較大的盈利壓力,毛利率預(yù)計(jì)將還有下降空間。

但為了維持在行業(yè)的銷售排名,建發(fā)房產(chǎn)必須持續(xù)拿地并加快去化,并循環(huán)往復(fù)。如就在4月16日,上海、杭州同時(shí)進(jìn)行土拍,建發(fā)房產(chǎn)成最大贏家,以單獨(dú)或者聯(lián)合體方式共拿下4宗地,共花費(fèi)了73.9665億元。

不過憑借著廈門國資的股東信用背景,以及供應(yīng)鏈貿(mào)易業(yè)務(wù)高周轉(zhuǎn)的物流和資金,建發(fā)股份的流動(dòng)性并未遇到大的困難。年報(bào)顯示,2023年建發(fā)股份經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額達(dá)293.9億元,同比提升89.94%,其中房地產(chǎn)業(yè)務(wù)板塊就達(dá)182億元,同比提升25.46%。

封面圖片來源:每日經(jīng)濟(jì)新聞 資料圖

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112