每日經濟新聞 2025-07-30 14:12:09

7月28日晚,魯陽節能公告解聘三位管理層人士,此消息引發市場熱議。公司表示解聘基于發展需要,未進一步說明原因。此前,公司公告2025年上半年業績大幅預減,凈利潤同比下降53.21%~61.72%。公司稱受市場競爭環境變化及部分石化行業項目客戶開工進度延遲影響。公司高分紅策略是否持續也引發關注,工作人員表示需看年度經營情況。

每經記者|吳永久 張宛 每經編輯|吳永久

7月28日晚間,國內耐火纖維行業龍頭上市公司魯陽節能一連發布三位管理層人士解聘公告,分別為分管財務、人力和審計工作的財務負責人姚永華、副總經理袁怡以及審計部負責人李楓。同時解聘公司三大關鍵崗位負責人,這在A股市場極為罕見,此消息一出,迅速引發市場熱議。接下來,每經資本眼專欄記者將就該事項展開探究。

根據公司公告,3人被解聘后均不再擔任公司及控股子公司任何職務。而根據公司此前相關公告,姚永華和李楓均于2023年10月上任,袁怡則于2024年4月就職,三人原定任期均將于2026年5月結束。也就是說,三位管理層負責人并非因任期終止而離職,目前距離任期屆滿還有10個月時間,其中袁怡任職時長不足本屆任期的2/3。對于解聘原因,公告中僅籠統表示,基于公司發展需要并綜合考慮各方面因素。每經資本眼專欄記者致電魯陽節能董秘辦,相關工作人員表示,根據公告,大體情況就是這樣的,并未就該問題做進一步說明。

同時,魯陽節能本次人事變動似乎較為迫切和突然,并未找到相關崗位的繼任者,就直接宣布解聘,并表示由公司總裁Brian Eldon Walker代行財務負責人職責,以保證公司的日常運作及財務工作的有序展開。

每經資本眼專欄記者注意到,該公司自去年開始,管理層就更迭頻繁。比如去年4月,公司董事、副總經理鹿曉琨,副總經理鄭維金、馬中軍、趙生祥,董事會秘書劉兆紅接連辭任公司相關職務。這幾位都是在公司任職少則10年,多則20年以上的元老級核心高管。去年11月,秦曉新辭去公司總經理職務,任職時長則不足兩年;今年4月,唐源辭去公司副總經理職務,任職時長更是不足一年。

盡管上述人員的職務、任職時長各有不同,但根據公司公告,他們均是因個人原因主動提出辭職,而非被解聘;而且公告中均對相關人員對公司做出的貢獻予以肯定和感謝,可以說是“好聚好散”。兩相對比之下,本次三位管理負責人的離開,則是直接由公司發布解聘公告,也沒有按照以往慣例表達謝意,更像是“被動出局”。

公開資料顯示,魯陽節能是一家專注于耐火纖維生產的中外合資企業,其主營業務包括:陶瓷纖維、可溶纖維、氧化鋁纖維、輕質莫來石磚等耐火保溫產品的研發、生產、銷售。公司第一大股東為外資控股的奇耐聯合纖維亞太控股有限公司(下稱“奇耐亞太”),其在2015年成為公司控股股東;隨后在2022年通過要約收購進一步鞏固絕對控股權,目前持股比例達52.30%。

在這一控制權轉移過程中,公司的管理層也發生了巨大變動,2023年創始人鹿成濱在任期屆滿后卸任董事長,隨后就發生了上述多名元老級高管集體辭職事件。公司董事會則由奇耐亞太全面接手,包括監事、董秘、財務總監在內的管理層全部“大換血”。由于外資股東的入主,這些新上任的管理層,有著非常鮮明的外企工作背景。上述已離任的秦曉新、唐源以及本次被解聘的姚永華和袁怡等,都曾有過外企相關工作經歷,比如姚永華2004年至2008年任通用電氣維高格雷石油設備有限公司財務總監;2008年至2020年7月歷任國民油井華高石油設備有限公司(“NOV”)中國鉆機方案事業部財務總監、中國區財務總監,NOV井下工具事業部全球財務副總裁等,外企履歷相當豐富。但是上述幾位管理層人士,在該公司的任職時間最多只有兩年左右,且未達到原定的任期截止時間。

整體看,近兩年魯陽節能經歷了原始本土創業團隊大量退出和具備全球視野的新管理團隊動蕩不定的相對“混亂”局面。隨著創始人鹿成濱的離任,在中國現有企業生態下,原有創業團隊的退出屬于正常現象。但后面新上任的多位具備外企背景的管理層人士似乎也“水土不服”,來去匆匆。而根據公司總裁Brian Eldon Walker過往履歷,其有著長達18年的人力資源管理經驗,公司管理層目前面臨的動蕩局面,著實讓人感到意外。

那么,管理層的頻繁變動,是否會對公司的正常經營造成負面影響?繼任者預計何時到位?魯陽節能相關工作人員表示,公司的生產運營現在是正常進行的。至于繼任者問題,公司在做這個事情了,具體時間暫無法確定。目前總裁代行CFO職責,公司也在盡快招聘新的人員來做他的工作。

與魯陽節能的管理層大震蕩同步發生的,還有公司2025年上半年業績大幅預減。

7月15日,公司發布2025年上半年業績預告,上半年歸屬于上市公司股東的凈利潤預計盈利7921.72萬元~9682.11萬元,比去年同期下降53.21%~61.72%。對于業績下降的原因,公告表示,受市場競爭環境變化及部分石化行業項目客戶開工進度延遲的影響,公司營業收入較上年同期有所下降。與此同時,由于產品價格承壓以及產品銷售結構的變化導致利潤率下行,此外公司相關運營成本及費用支出因具有一定剛性特征,未能實現同比例縮減。收入下降疊加成本費用壓力,最終導致本期利潤減少。

其實,該公司凈利潤下滑,早在2023年就初見端倪。根據公司公告,2022年凈利潤創出歷史新高,達到5.82億元,且截至該年度,已經持續7年保持正增長。但從2023年開始,公司業績開始“變臉”,凈利潤逐漸下滑,陷入平臺期。2023~2024年凈利潤分別下滑15.7%、2.42%至4.92億元、4.8億元;而2025年上半年凈利潤又進一步大幅預減。

那么,魯陽節能近年來業績下滑的原因是什么呢?根據公司2023年報,受國內房地產市場低迷的影響,下游陶瓷、水泥、平板玻璃等傳統行業對陶瓷纖維產品需求量下滑。另外,近幾年來國內同行業企業產能建設增加,陶瓷纖維低端保溫類產品市場競爭進一步加劇,產品銷售價格持續低位運行。也就是說,下游建材等行業需求持續不振導致公司核心業務陶瓷纖維產品增長停滯,疊加行業競爭加劇,公司原有的盈利護城河正在被不斷削弱。

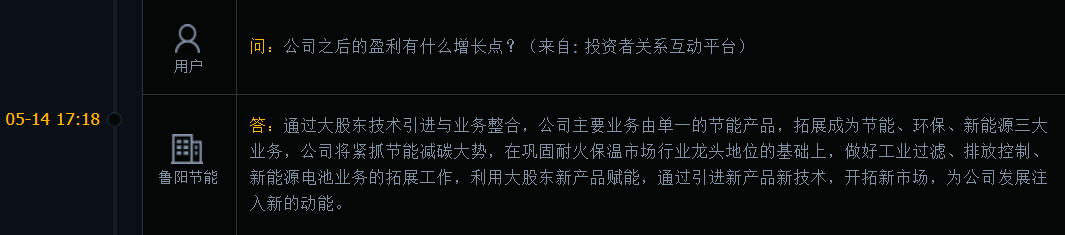

面對上述發展困境,現任管理層也在積極尋找新的業績增長點。根據公司年報以及互動易平臺相關資訊,公司把增長的希望,主要寄托在控股股東新產品新技術的引進與落地上。比如從2023年開始新增的工業過濾制品和汽車襯墊產品兩塊業務,就是意欲通過收購大股東旗下資產為公司注入“新增長引擎”。公司在5月14日回復投資者有關盈利增長點的提問時對這一規劃進行了具體闡述:通過大股東技術引進與業務整合,公司主要業務由單一的節能產品,拓展成為節能、環保、新能源三大業務,公司將緊抓節能減碳大勢,在鞏固耐火保溫市場行業龍頭地位的基礎上,做好工業過濾、排放控制、新能源電池業務的拓展工作,利用大股東新產品賦能,通過引進新產品新技術,開拓新市場,為公司發展注入新的動能。

然而,理想豐滿,現實卻并未盡如人意。根據公司近兩年的財務數據,上述兩塊被寄予厚望的新業務,2024年度營收金額合計約3.02億元,僅占公司總營收的8.55%;2024年其毛利率分別僅為10.89%和17.15%,遠低于核心業務陶瓷纖維產品的32.08%。這兩塊業務能否在短期內迅速擴大體量,提升盈利能力,抵消傳統主營業務下行帶來的沖擊,存在較大的不確定性。

國聯民生證券研報也指出,公司收入增速承壓,預計主要源于偏弱的陶纖需求景氣度及部分新并入業務(汽車襯墊業務)處于融合調整期。

由此,每經資本眼專欄記者驚訝地發現,該公司的管理層大震蕩和業績波動,都始于2023年公司控制權轉移之后。那么,公司業績持續承壓是否還與管理層頻繁變動有所關聯?上述魯陽節能工作人員表示,她不太清楚。

魯陽節能作為陶瓷纖維行業龍頭,近年來被市場和投資者稱道的,還有它的持續高分紅策略,甚至被稱為“現金奶牛”。

據同花順數據梳理,該公司自2006年上市以來,已經累計分紅19次,派現總額共計約27.72億元。而公司在股權融資上又極度克制,僅在2006年IPO時募資2.68億元,以及2009年增發募資3.4億元,合計募資約6.08億元。公司上市以來的分紅總額約為募資總額的4.6倍,公司對于投資者回報的重視程度可見一斑。

而該公司真正實施高分紅策略,實際是從2017年開始的。根據公司財務數據,2017~2024年,每年度分紅總額占當年度公司凈利潤的比例(下稱“分紅比例”)平均值約76.59%。其中,除2019年分紅比例較低外,其余年份分紅比例均在60%以上;2020年公司更是在年度分配方案之外,又增加了一次中期分紅,該年度合計分紅總額高達4.34億元,分紅比例117.22%,均創歷史之最。公司也由于持續的高分紅策略成為高股息的代表,據Choice數據顯示,2024年度公司股息率超6%。

那么,公司2025年上半年業績大幅預減,是否會影響其持續多年的高分紅策略呢?魯陽節能上述工作人員表示,分紅的問題暫無法回答,這個要看年度的經營情況,董事會也需要結合各方面的因素來綜合考慮。同時表示,公司發布有《未來三年(2025~2027年)股東回報規劃》,如果不調整的話會按照這個規劃執行。

每經資本眼專欄記者查閱了上述規劃,在滿足現金分紅條件時, 每年以現金方式分配的利潤應不低于當年實現的可分配利潤的20%,且任意三個連續會計年度內, 公司以現金方式累計分配的利潤不少于該三年實現的年均可分配利潤的30%。只是,在公司上半年凈利潤大幅預減的情況下,若下半年業績無法獲得大幅提升,全年可分配利潤預計將相應減少,按現有股價水平進行估算,即使保持往年的高分紅策略,其股息率也會相應下降,這只“現金奶牛”的成色也可能有所“褪色”。

封面圖片來源:視覺中國-VCG211478322341

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112