每日經濟新聞 2022-08-30 13:36:22

◎從巨頭們的2022年Q2財報來看,本地生活這條賽道無疑成為了眼下的兵家必爭之地。美團一家獨大,但阿里、京東等巨頭在本地生活領域發起的猛烈進攻,美團能否守住自己的城池?這場本地生活之戰的最終贏家會是誰?

每經記者|楊昕怡 王郁彪 陳婷 每經編輯|劉雪梅

美團的腹地,變得誘人了起來。

從巨頭們的2022年Q2財報來看,本地生活這條賽道無疑成為了眼下的兵家必爭之地:

即時零售被京東(HK09618,股價244.4港元,市值7634億港元;JD,股價62.32美元,市值973.28億美元)當作業務端的新增長寄托,餓了么在此次阿里(HK09988,股價94.1港元,市值1.99萬億港元;BABA,股價96.9美元,市值2558億美元)的財報電話會中被數次提及,抖音也在近日牽手餓了么,強勢進軍本地生活和外賣業務。

而作為本地生活領域里的王者,美團Q2繼續實現了在本地生活業務上的增長,且在原有業務上進行了優化重組,尋得了新路徑。

美團(HK03690,股價183.1港元,市值1.13萬億港元)財報顯示,今年二季度,美團實現營收509億元,同比增長16.4%;凈虧損11.2億元,同比收窄66.7%。其中,美團核心業務本地商業分部的收入為368億元,較去年同期增長了9.2%。

上述數據讓美團降本增效成果顯著。不過,現在還沒到美團能喘息放松的時刻。

面對阿里、京東等巨頭在本地生活領域發起的猛烈進攻,美團能否守住自己的城池?這場本地生活之戰的最終贏家會是誰?

當京東、阿里、抖音等巨頭都表現出對本地生活這塊蛋糕的覬覦時,美團用此次的二季報展現出了令人不敢小覷的承壓能力。

財報顯示,今年第二季度,美團實現營收509億元,同比增長16.4%;凈虧損11.2億元,同比收窄66.7%,好于市場預期的32.4億元虧損;調整后凈利潤20.6億元,好于市場預期的虧損21.7億元,且實現了扭虧為盈。

值得關注的是,在本季度財報中,美團調整了業務披露口徑,將原有的“餐飲外賣、到店酒旅和新業務”這三大板塊重組劃分為核心本地商業及新業務兩大板塊。

其中,核心本地商業囊括了此前的餐飲外賣、到店酒旅以及美團閃購、民宿以及交通票務;而美團優選、買菜、共享單車等業務納入新業務板塊之下。

對于美團在業務上的重新劃分梳理,零售電商行業專家、百聯咨詢創始人莊帥在微信上接受《每日經濟新聞》記者采訪時表示,(這樣做)一則符合美團現在的“零售+科技”的戰略,二是可以看出,美團閃購經過幾年的發展已經成為主營業務。

從財報中可以看出,被提拔的新秀業務閃購和原有的王牌業務外賣共同組成的“配送服務”有效拉動了美團的收入增長。Q2美團核心本地商業板塊收入同比增長9.2%至368億元,經營凈利潤同比增長39.7%至83億元。

在財報后的電話發布會上,美團CEO王興也屢屢提及美團閃購。他表示,美團閃購作為外賣服務的延伸,充分利用了公司外賣業務的用戶規模和即時配送網絡,與外賣業務擁有相同的單位經濟效益,有相同的成長路徑。

實際上,所謂的美團閃購的業務邏輯和外賣業務具有一致性,只是在外賣業務的基礎上進行場景和品類的拓展,實現“萬物到家”的即時零售目標。

美團閃購利用外賣業務的用戶規模和即時配送網絡 圖片來源:每日經濟新聞 資料圖

據悉,誕生于2018年的閃購業務每年增速均在50%以上。財報顯示,疫情加速了消費者對即時零售需求的爆發。二季度,美團閃購訂單數量3.9億單,同比增長42%,日均單量達430萬,美團即時配送訂單數增長至41億筆。

在相關業務的帶動下,美團平臺用戶人均交易頻次同比增長16.2%至38.1筆。同時,美團平臺年活躍商戶數本季度增長至920萬,創下歷史新高。

大幅增長甚至于破紀錄的數字足以證明,以閃購業務為代表的即時零售為美團提供了強勁的新動能。

“我們相信閃購業務有非常大的增長空間,因為該業務目前還處于發展的初期,所以主要還是專注于增長,而非盈利能力。”美團CFO陳少暉在電話會議中同樣表達了對閃購業務的期許。

本地生活賽道縱然土壤肥沃,但似乎除了美團,短期內享受到更大“果實”的互聯網巨頭幾乎沒有。

傳統電商增長見頂,新業務經不住周期性考驗,各家早已有相對成熟布局的即時零售,注定成為下一輪戰爭的焦點。

在京東Q2財報電話會議上,面對分析師關于同城零售、即時配送對京東戰術層面的意義提問,京東集團CEO徐雷表示,“我們會把同城零售作為一個非常重要的新業務和新服務去設計,但目前還在設計整合的過程當中。”

他同時分析了京東同城零售業務的最新戰果:繼續實現三位數的同比增長。“在此業務上的高增長,驗證了我們早期進軍全渠道業務的決定,也是圍繞這個業務,京東形成了差異化的視角和策略。”

《每日經濟新聞》記者也注意到,在京東Q2財報內,多處提及今年京東618“小時購”及京東到家業務的表現。如,“京東的全渠道超市(京東超市)攜手‘小時購’覆蓋了超2.7萬個品牌,超3.4萬家實體門店,為全國近400個城市的消費者提供即時消費服務,助力超3萬家合作門店的成交額實現同比增長超500%。”

徐雷稱,目前京東更多地會關注同城零售業務的用戶滲透、頻次、服務履約的質量等,通過這些最終實現業務的快速增長。

從京東整個集團戰略看,下沉市場戰略按下“暫停鍵”,即時零售在業務端成為新的增長依托。從業務上看,同城、即時零售也將成為未來很長一段時間內,京東變革期優勢品類間的“平衡器”。

特別是在Q2,京東最大的增長品類——超市,訂單量同比增長超過25%,隨時隨地的即時性消費正在覆蓋京東全站用戶的日常需求。

即時性消費正在覆蓋京東全站用戶的日常需求。圖片來源:每經記者 張建 攝

此外,京東財報電話會議上還指出,二季度,家電、運動戶外、化妝品等多個品類繼續跑贏行業,相關品類收入錄得兩位數增長。

在整個零售電商生態上,京東也有意打造包括頂級品牌和中小企業在內的商家生態系統,多渠道戰略的輸出在商家側而言的重要性同樣不言而喻。

京東和美團,一向被外界視為履約能力最強的兩家公司。不止于物流配送能力的搭建,京東也在去年小時購業務發布之時,就表示自身本地供應鏈的布局已趨于完善。

有戰略需求、有業務需求,還有多年相對成熟的布局,即時零售必是京東不容失敗的關鍵一戰。

8月4日晚,阿里巴巴集團(以下簡稱“阿里”)公布2023財年第一季度(自然年2022年二季度)業績,本地生活板塊的表現,受到了外界關注。

阿里表示,截至2022年6月30日止季度,本地生活服務整體訂單同比減少5%,主要由于新冠肺炎疫情反復及防疫措施的影響,令餓了么餐飲配送訂單減少所致,部分抵銷餓了么非餐配送訂單的穩健增長,以及高德訂單的強勁增長。

今年以來,餓了么正在盡可能找回聲量,提高自身在本地生活之戰中的“存在感”。

餓了么希望建立“從送外賣到送萬物”的用戶心智 圖片來源:每經記者 張建 攝

據餓了么同步披露,今夏開啟的“猜答案免單”活動正在成為夏季消費激發、商家行業加速反彈的重要推動力之一。數據顯示,該活動至8月3日,已累計為消費者免單超350萬筆、訂單覆蓋了超60萬家餐飲商家。

阿里財報同時顯示,本季度餓了么繼續專注于重點城市用戶運營及經營效率提升,平均訂單金額同比提升,單位經濟效益在季度內實現轉正。結合近期財報來看,餓了么已連續三季度在保持增長的同時,做到了經營效率改善。

在這一季度的財報電話會議中,餓了么也被阿里高管數次提及。

阿里巴巴董事會主席兼首席執行官張勇在財報電話會議上表示:“當淘寶天貓的服飾、消費電子等品類受疫情影響等表現不景氣時,我們的盒馬、餓了么等業務由于可以滿足疫情期間城市居民的食品、日用品等家庭基本所需,獲得了加快發展的機會。”

另一方面,隨著即時零售進入高速增長期,有著相對成熟的商家運營體系和完整的物流配送能力的餓了么,被阿里報以了較高的期望。

張勇表示:“展望未來,我們將繼續圍繞重點城市的策略,建立餓了么‘從送外賣到送萬物’的用戶心智,并且繼續改善經營質量。我們對整個財年餓了么的虧損收斂也抱有信心。”

8月19日,餓了么的新動作又攪動了本地生活的“一池春水”。餓了么宣布和抖音達成合作,旨在為用戶帶來“即看、即點、即送”的本地生活新體驗。

其實,抖音對于本地生活的探索不止于此。去年7月,抖音內測了名為“心動外賣”的外賣業務。不過5個月后,心動外賣業務暫停內測,相關小程序也一并下架。今年4月底,有消息稱,抖音生活服務在多個城市組建當地團隊,北京、上海、成都、杭州等地為首批業務拓展重點城市。3個月后,抖音又開始在北京、上海等城市試水“團購配送”,再探外賣業務。

而此次與餓了么的聯手,勢必又讓抖音多了幾分坐在本地生活這張牌桌上的底氣。

一時之間,美團的大本營被團團包圍。為什么巨頭都想攻入本地生活領域呢?

電商天使投資人、海豚社創始人李成東告訴《每日經濟新聞》記者,零售業遇到了增長瓶頸,如何突破這個瓶頸,答案在生活服務行業里,“新的增長空間在于本地零售和本地生活服務這兩部分。”

據達達集團聯合中國連鎖經營協會及京東消費及產業發展研究院發布的《即時零售開放平臺模式研究白皮書》也指出,即時零售風口已至,其中平臺模式2016~2021年的年復合增長率為81%,預計到2025年規模將達到1.2萬億元。

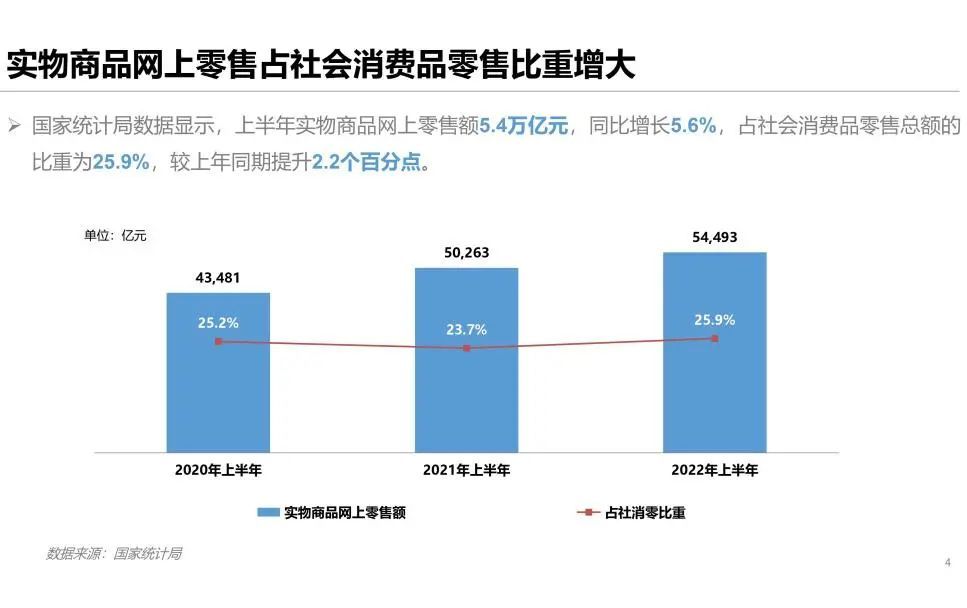

圖片來源:商務部發布《2022年上半年中國網絡零售市場發展報告》

艾瑞咨詢數據也顯示,2020年中國本地生活服務市場規模為19.5萬億元,到2025年這一數字將會增長為35.3萬億元。不過,龐大的市場下,本地生活的整體線上滲透率僅為12.7%。

巨大的市場空間,很難不讓巨頭們心動。

不過對于巨頭混戰格局,莊帥認為,如果加上即時零售業務,目前本地生活的玩家們主要是美團、抖音聯手餓了么、淘鮮達、“京東到家+京東小時購”、盒馬鮮生等店倉一體的零售商、叮咚買菜的前置倉,以及多多買菜的社區團購,“目前來看,京東和餓了么具備一定的差異化能力。但未來五年,美團的領先地位還可以保持”。

“外賣的高頻消費用戶規模、同城配送的履約能力是美團兩大核心競爭力。從財報數據來看,美團外賣增長有限,酒旅業務波動大,不過即時零售增長很快,發展空間極大。”莊帥指出,同城配送的履約能力、同城商家的平臺運營能力是本地生活的核心壁壘。

財報顯示,截至2022年6月30日,美團用戶達6.8億;截至2021年年末,美團平臺上獲得收入的騎手約為527萬人。

由此可見,巨鯨般的用戶體量、長期形成的本地供給和即時配送能力讓美團在本地生活領域擁有了可以捍衛“常勝將軍”名號的信心。

李成東同樣認為,短期來看,在本地生活賽道內,美團一家獨大。就目前美團腹背受敵的情況而言,他認為,從即時零售業務層面出發,最大的威脅來自京東,“京東一直在布局到家業務,積累了較強的實力,不過目前超越美團還有困難。”

他特別指出,在本地生活服務業務上,原本美團幾乎占據了壟斷性的優勢地位,但抖音的入局可能會改寫這一局面,“雖然抖音應該做不到完全改變格局,畢竟抖音電商以播短視頻、直播帶貨為主,不太會有精力長期持續地做本地生活服務。”

這樣看來,本地生活似乎是一座有著致命吸引力卻難以徹底攻下的城池,美團坐鎮主場,有著他人短期內難以超越的優勢。不過在波譎云詭的商業戰場,變化才是常態。本地生活的混戰還有很長,在硝煙散去之前,難定終極贏家。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112